韓国でクレジットカードは必要?キャッシュレスの現状やおすすめのカードを紹介

多くの日本人から人気の旅行先となっている韓国。日本からも近く、日帰りでも楽しめる国です。

そんな韓国ですが実は、キャッシュレス化がかなり進んでいるので、店によっては現金が使えない場合も。

そこで本記事では、韓国におけるキャッシュレスの現状や、使えるクレジットカードの種類を解説します。

合わせて、これから韓国へ行くのにクレジットカードを持っていない場合の対処法も紹介。

まさに今、韓国への旅行を計画している方はぜひ最後までご覧ください!

【この記事でわかること】

- 韓国のキャッシュレス普及率は世界トップレベル

- クレジットカードはVisaやMastercardが使える

- もしもクレジットカードを持っていなければ『バンドルカード』がおすすめ!

- チャージの方法にはコンビニ、ネット銀行、など複数あり!

- プリペイドカードでありながら後払いも可能(未成年は不可)

目次

韓国におけるキャッシュレス化の現状

▷

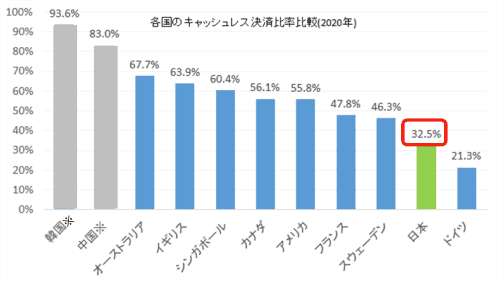

▷ 上記の表は世界主要国におけるキャッシュレス決済の普及率です。

日本が30%であるのに対して、韓国はなんと90%を超えています。

韓国のキャッシュレス普及率は社会インフラレベルで使用されているのです。

ここまで韓国でキャッシュレスが普及しているのには政府の利用促進策が影響しています。

- 所得控除政策

- 宝くじの参加権を付与(1,000円以上の支払いでレシートに宝くじの抽選番号が付与)

- 年商240万円以上の店舗にクレジットカード決済の対応を義務化

国民にとっては嬉しい内容ですよね。

クレジットカードで支払うだけで税負担を抑えられつつ、実質無料で宝くじに参加できます。

しかもその宝くじが当たれば1億円以上を得られるのだから、むしろクレジットカード以外で支払う理由がないですよね。

韓国(海外旅行)でクレジットカードを使うべき理由

韓国国民でなければ税金は関係ないです。なので、旅行でクレジットカードを使う意味はないと考える方もいるかもしれません。

しかし、韓国限らず、海外旅行の際にクレジットカードを使用することには多くのメリットがあります。

ここでは、その主な理由を解説します。

利便性の高さ

韓国旅行の際にクレジットカードを使用する最大の利便性は、その普及率と利用可能な範囲の広さです。

韓国はキャッシュレス社会の先進国であり、ほとんどの店舗、レストラン、ホテル、公共交通機関でクレジットカードが利用できます。

逆に言えば、韓国の主要都市のソウルや釜山に関しては、クレジットカードを使えない場所を探す方が難しいほど普及しています。

コンビニエンスストアやカフェ、ファストフード店など、小さな店舗でもクレジットカードが使えます。また、多くの観光地やショッピングモールでもカード決済が可能であり、旅行者にとって非常に便利です。

また、公共交通機関においても、T-moneyカードと呼ばれる交通カードにクレジットカードを連携させると、地下鉄やバスの料金を簡単に支払えます。切符を買う手間が省け、スムーズに移動できるのも大きなメリットです。

安全性の向上

韓国旅行中にクレジットカードを使用すると、安全性が大幅に向上します。まず、現金を持ち歩く必要が減るため、紛失や盗難のリスクを大幅に軽減可能です。

とくに観光地や混雑した場所で現金を持ち歩くのはリスクが高く、クレジットカードを持って現金を持たなければ、その心配がなくなります。

また、カードが盗難に遭った場合や不正利用された場合でも、カード会社に連絡することで迅速に対応してくれます。

多くのカード会社は、不正利用が発生した際にカード所有者に返金する制度を設けているので、旅行者は安心してカードを利用可能で��す。

ポイントやマイルの獲得

韓国に限らず海外旅行中にクレジットカードを使用すると、国内で利用するのと同様にポイントやマイルを効率的に貯められます。

多くのクレジットカードは、利用額に応じてポイントやマイルが付与されるプログラムを提供しています。

貯まったポイントやマイルは、次回の旅行やショッピングで利用可能です。

海外での旅行中にカードを使用すると、次回のフライトや宿泊に利用できるマイルを効率的に貯められます。

韓国で使えるクレジットカードの種類

韓国はキャッシュレス社会が進んでいるため、多くの国際ブランドのクレジットカードが広く利用可能です。主要なカードブランドは以下の通りです。

- Visa

- MasterCard

- American Express (Amex)

- JCB

- 韓国国内で発行されているカード

これらのカードを利用すると、韓国での旅行やショッピングが一層便利になりますよ。

Visa

Visaは世界中で最も広く受け入れられているクレジットカードブランドの一つです。

韓国でもほぼすべての店舗、レストラン、ホテル、公共交通機関で利用できます。

Visaカードは、ショッピングや飲食、宿泊など、さまざまな場面で使いやすく、旅行者にとって非常に便利です。

MasterCard

MasterCardもVisa同様に韓国国内で非常に普及しており、利用できる店舗が多いです。

MasterCardは、ポイントやキャッシュバックプログラムが充実�しているため、韓国での買い物や食事の際にお得に利用できます。

American Express (Amex)

韓国でも使える場所が多く、高級レストランやホテル、ショッピングモールでの利用に適しています。

アメックスカードは、特典やサービスが充実しており、旅行保険やコンシェルジュサービスなど、旅行者にとって便利な機能が多いです。

JCB

JCBは日本発のクレジットカードブランドであり、韓国でも多くの店舗で利用可能です。

とくに日本人旅行者にとっては、JCBカードが使える店舗が多いため安心して利用できます。

JCBは、提携店での割引やポイント還元などの特典も充実していますよ。

韓国国内で発行されているカード

韓国で発行されているクレジットカードも、外国人でも取得可能な場合があります。

以下は、韓国国内の主要クレジットカード発行会社です。

- KB国民カード:多様なカード種類と幅広い特典を提供

- ハナカード:外国人向けのカードも発行しており、旅行者に便利なサービスを提供

- ロッテカード:ショッピングや旅行に特化した特典が豊富

クレジットカード以外の韓国の主なキャッシュレス決済の種類

韓国で主に使われているキャッシュレス決済はクレジットカードですが、それ以外にもいくつか使われているものがあります。

日本と同様に電子マネーやQR決済などありますが、ここでは代表的なキャッシュレス決済を紹介します。

- KakaoPay

- ZeroPay

- T-moneyカード

KakaoPayは、韓国で最も人気のあるスマホ決済サービスの一つ。チャットアプリKakaoTalkと連携しており、簡単に友達への送金やオンラインショッピングでの支払いが可能です。

ZeroPayは、ソウル市が主導するQRコード決済サービス。小規模事業者や露店などでも利用可能で、手数料が無料のため、小規模店舗での普及が進んでいます。

T-moneyカードは、主に公共交通機関で利用される電子マネー。地下鉄、バス、タクシーの支払いに加え、一部のコンビニや店舗でも利用可能です。

クレカなし必見!韓国で使える『バンドルカード』とは?

韓国はキャッシュレス大国だと理解できたでしょう。

しかし、まだクレジットカードを持っていない方や、海外でクレジットカードを使いたくない方もいるでしょう。

そのような方は、Visaプリペイドカードの『バンドルカード』がおすすめです!

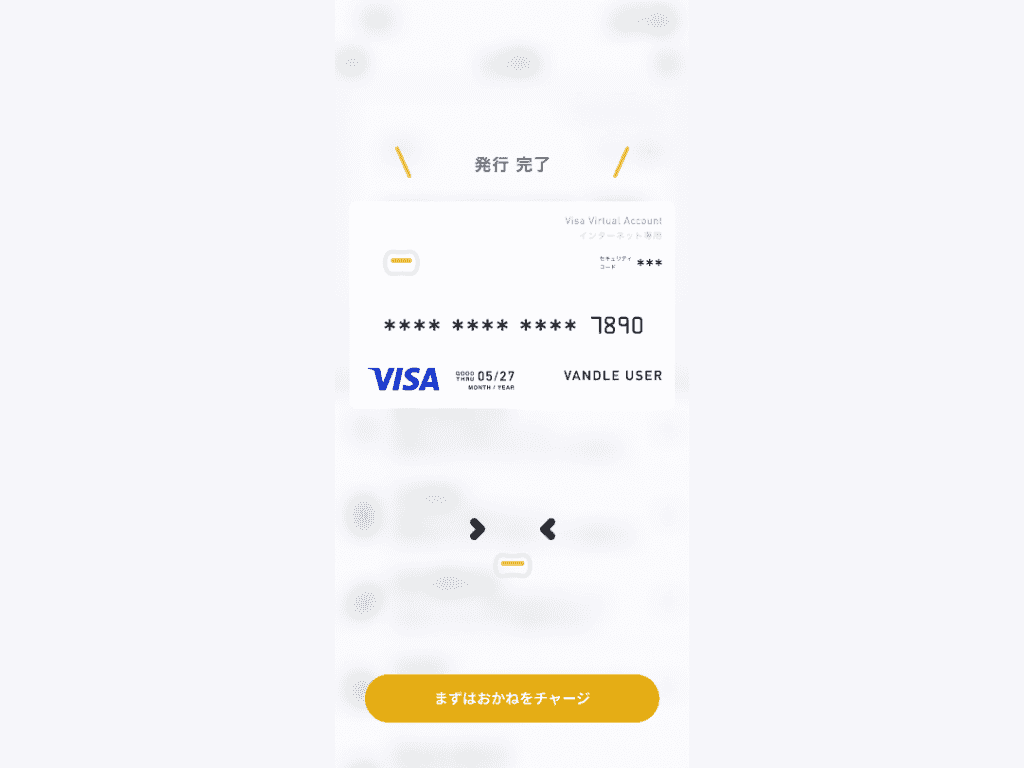

バンドルカードは、アプリから1分で作れるVisaプリペイドカードです。

クレジットカードと異なり、「審査・発行手数料・年会費」がなく、すぐに発行できます。

また、バンドルカードはプリペイドカードなので、事前にチャージした金額が利用限度額です。韓国旅行でたくさん買い物をしたいけど、使いすぎには注意したい方にはピッタリです。

さらに不正利用が心配な方もバンドルカードがおすすめ。

被害に遭ったときのリスクを最小限に抑えられます。クレジットカードだと利用限度額まで��使われるリスクがありますが、バンドルカードならお金をチャージしていなければ、不正利用されても被害額は0円です。

ただし、不正利用被害のリスクが完全になくなるわけではありませんので、利用規約をご確認の上、ご利用ください。

海外で使えるのはリアル+(プラス)

バンドルカードには3種類のカードがあります。

- バーチャルカード

- リアル

- リアル+(プラス)

アプリから1分で発行できるのは、バーチャルカードです。仕様はこちら

バーチャルカード実物のカードがないので、あくまでもネットショッピングなどのオンライン決済でのみ使えます。

物理的にあるプラスチックカードは、リアルとリアル+(プラス)ですが、リアルは国内専用カードで海外では使えません。

実際に海外で使�えるのはリアル+(プラス)のみなので注意してださい。

また、リアル、リアル+(プラス)は磁気ストライプに対応しており、ICチップに対応しておりません。

バンドルカードの始め方

バンドルカードの始め方はとても簡単!

アプリをインストールして、

- ユーザーID

- パスワード

- 電話番号

- 性別

- 生年月日

を登録すれば、オンライン決済で使えるバーチャルカードが即時無料で発行されます。

あとは、豊富な選択肢の中からお好きな方法でバンドルカードにお金をチャージすれば支払い準備完了です。

- ポチっとチャージ

- d払い

- セブン銀行ATM

- コンビニ(ファミリーマート・ローソン・ミニストップ・セイコーマート・デイリーヤマザキ)

- クレジットカード(Visa・MasterCard・JCB・AMEX・Diners)

- ビットコイン(bitFlyer)

- ネット銀行

- 銀行ATM

- ギフトコード

コンビニやネット銀行からのチャージの場合、手数料かからず使えます!

バンドルカードの機能「ポチっとチャージ」を使えば後払いが可能!

先ほど解説した通り、バンドルカードは前払い式なのでクレジットカードのように後払いでは��使えません。

しかし実は、バンドルカードはプリペイドカードでありながら後払いも可能です!

後払い機能であるポチっとチャージを使えば、手元にお金がなくてもお金をチャージできます。

ポチっとチャージを簡単に解説すると、バンドルカードのチャージ方法の一つで、チャージした金額は翌月末までにコンビニ、ネット銀行、銀行ATM(ペイジー)のいずれかで支払う仕組みです。

※ ポチっとチャージは、満18歳以上のお客さまが利用規定に同意のうえご利用いただけます。また、ご利用には「手数料・年齢確認・審査」が必要です。

※ ポチっとチャージは株式会社セブン銀行が提供するサービスを利用しています。

バンドルカードのダウンロードはこちらからどうぞ。

バ�ンドルカードを韓国で使う方法

先ほども解説した通り、アプリからすぐに発行できるのはバーチャルカードなので、韓国で使うにはプラスチックカードを発行する必要があります。

バンドルカードのリアルカードの発行もアプリから申し込みが可能です。

- ①アプリ上の【カード】タブを押す

- ②カード手続きの【カード発行へ】を押す

- ③「バンドルカード リアル+」を選択 ※リアル+でないと海外で使えない

- ④カードのデザインを選択し注意事項を確認する

- ⑤発行申請をする

- ⑥おおよそ3日以内に発行申請が受理され、10日程度で登録された住所に届く

- ⑦カードを受け取り後、【新しいカードを有効化する】ボタンをタップ

- ⑧セキュリティコードを入力して新しいカードを有効化すると発行完了

リアル+(プラス)の発行時、残高に手数料分が入っていないと発行できないので注意してください。

リアル+(プラス)が発行できたら、事前に使う分だけチャージしてください。

これで韓国での利用の準備が完了です。

韓国(海外旅行)ではバンドルカードとクレジットカードどちらが良い?

実際に韓国など海外旅行に行く際には、以下のような疑問をお持ちの方も多いでしょう。

「クレジットカードとバンドルカードどちらが良いの?」 「どちらを使うべき?」

海外旅行に行く際にバンドルカードとクレジットカードのどちらを選ぶべきかは、個々のニーズや状況によって変わります。

それぞれの特徴やメリット・デメリットを整理し、どちらが良いのかを判断しましょう。

海外旅行におけるバンドルカードのメリット・デメリット

まずは、海外旅行におけるバンドルカードのメリット・デメリットです。

【メリット】

- 審査不要:簡単に取得できる。収入や信用情報の審査が不要。

- 使いすぎ防止:プリペイド式でチャージした金額分しか使えないため、使いすぎる心配がない。

- リスクの減少:不正利用の際のリスクを最小限に抑えられる。

- 管理しやすい: 支出を計画的に管理できるため、予算内での買い物がしやすい。

【デメリット】

- 利用限度:チャージ金額が限られているため、大きな買い物には不向き。

- 海外保険がない:不正利用の際の保険がない。

- 不正利用のリスク:不正利用の被害を小さくするだけで、不正利用を防げる訳ではない。

- キャッシングができない:現金が必要な際、ATMから現金を引き出せない。

クレジットカードのメリット・デメリット

次に、クレジットカードのメリット・デメリットです。

【メリット】

- 海外保険:多くのクレジットカードには海外保険が自動付帯されている。

- 特典やポイント:ポイント還元や特典がある。

- キャッシング:現金が必要な際には現地のATMでキャッシングができる。

【デメリット】

- 審査が必要:実際に申し込みから家に届くまでには時間がかかる。

- 場合によっては審査に通らない:審査次第ではクレジットカードを発行できないことも。

- 使いすぎのリスク:利用限度額によっては、使いすぎてしまうリスクがある。

- 不正利用のリスク:クレジットカード情報が盗まれた場合、大きな被害になる可能性がある。

ここでのメリット・デメリットを踏まえて、自身にはどちらがあっているのか判断しましょう。

関連記事

» 海外でも使えるプリペイドカードは?おすすめのカードを紹介!

» 海外留学はクレジットカードよりプリペイドカード?高校生でも使えるバンドルカードとは

» 海外旅行でも!高校生が作れるクレジットカードはある?代わりになるカードも解説します

まとめ

本記事では、韓国のキャッシュレスの現状について解説しました。

韓国はキャッシュレス大国で、ほとんどのお店でクレジットカードが利用可能です。

むしろ、店によっては現金が使えない場合もあります。なので、韓国に行く際はクレジットカードは持っておいた方が良いでしょう。

しかし、中にはまだクレジットカードを持っていない方や、海外ではクレジットカードを使いたくない方もいるでしょう。

そんな方は、本記事で紹介したバンドルカードを使ってみてください。

バンドルカードはプリペイドカードなので、事前にチャージした分が限度額です。また、不正利用の際の被害を最小限に抑えられます。

使いすぎや不正利用の心配がある方はバンドルカードなら安心。ぜひこの機会にバンドルカードを使ってみてください。

バンドルカード、ぜひ使ってみてください😃

執筆者

ライター・編集者

Hikaru Watabe

金融・キャッシュレス・ライフスタイル・エンタメ・Webサービスなど、幅広いジャンルの記事を手がけるライター/編集者。これまでに累計500本以上のコンテンツを執筆し、解説記事、体験レビュー、比較記事、SEO記事など、多様な形式のライティングに対応。

人気記事

バンドルカードをPayPayに登録する方法|登録方法と注意点をわかりやすく解説

バンドルカードをPayPayに登録する方法|登録方法と注意点をわかりやすく解説バンドルカードはPayPayに登録できるのかを徹底解説!また、PayPayが使えるお店や支払い方法も紹介します。

バンドルカードを Google Pay™ と連携すればVisaのタッチ決済が可能!

バンドルカードを Google Pay™ と連携すればVisaのタッチ決済が可能!本記事では、バンドルカードと Google Pay について解説します。バンドルカードとの Google Pay の連携方法、Visaのタッチ決済をするまで解説します。

コンビニやスーパーで商品をどうやって買うの?

コンビニやスーパーで商品をどうやって買うの?コンビニやスーパーなどのリアルのお店でバンドルカードを使って商品を購入する方法をご説明します。

Amazonの支払い方法を完全解説!クレジットカード以外の決済手段も紹介

Amazonの支払い方法を完全解説!クレジットカード以外の決済手段も紹介Amazonで使える支払い方法をわかりやすく解説!クレジットカード、ギフト券、あと払い(ペイディ)など、初心者にも安心の全オプションを紹介します。

バンドルカードが使えるお店はどこ?見分け方についても解説!

バンドルカードが使えるお店はどこ?見分け方についても解説!バンドルカードは、Visa加盟店で使えるVisaプリペイドカードです。この記事では、バンドルカードを使えるお店について解説します。バンドルカードをお持ちの方も、検討中の方も必見です。

ご質問等がございましたらお気軽にお問い合わせください。

営業時間:平日9:30 〜 17:00

電話窓口受付終了のお知らせ

バンドルカードサポートデスクは電話でのお問い合わせ受付を終了させていただきます。

受付を終了する電話番号:050-5578-8117

詳しくはこちら