デビットカードの使い方と注意点を徹底解説!上手に活用するためのコツ

「デビットカードを使ってみたいけど、どうやって支払うの?」

「クレジットカードと何が違うの?」

そんな疑問を持っている方は多いのではないでしょうか。

デビットカードは銀行口座と直結していて、使った分がその場で引き落とされる仕組みのカードです。現金を持ち歩かなくても支払いができ、使いすぎを防げるので、高校生や大学生、社会人の初めてのキャッシュレス決済にも人気があります。

この記事では、デビットカードの基本的な使い方から、利用時の注意点、使えないときの原因までをわかりやすく解説します。さらに、デビットカードの代わりに便利に使えるプリペイドカード「バンドルカード」もご紹介します。

目次

デビットカードの基本的な使い方

デビットカードは、クレジットカードと似たように支払いができますが、銀行口座から即時にお金が引き落とされるという点が大きな違いです。

現金を持ち歩かなくても使えるので、普段の買い物からネットショッピング、さらには海外利用まで幅広く活躍します��。

ここでは具体的な使い方をシーン別に見ていきましょう。

店舗でのデビットカードの使い方

コンビニやスーパー、飲食店など、日常の買い物でも簡単に利用できます。

- レジで「クレジット払いでお願いします」と伝える

- カードを差し込む、またはタッチ決済を行う

- その場で決済が完了し、口座から即時に引き落とされる

オンラインでのデビットカードの使い方

ネットショッピングやサブスクの支払いにも使えます。

- 支払い画面で「クレジットカード払い」を選択

- デビットカードの番号・有効期限・セキュリティコードを入力

- 決済ボタンを押すと、すぐに口座残高から引き落とされる

海外でのデビットカードの使い方

VisaやMastercardなどの国際ブランド付きなら、海外でもクレジットカードと同じように利用可能です。

- 海外店舗やレストランで「クレジットカード」と同じように提示する

- カードを差し込む/タッチして決済する

- ATMを利用する場合は、カードを挿入し現地通貨を引き出す

- 代金や現金はその場で口座から引き落とされる(※手数料がかかる場合あり)

デビットカードの使い方のコツと注意点

デビットカードは使いやすい反面、ちょっとした工夫でより安全に、そして賢く利用できます。

ここでは特に大切な「利用限度額の設定」と「使用明細の確認」について解説します。

利用限度額の設定方法

デビットカードには、1日の利用上限額や1回あたりの決済額を設定できるものがあります。

これを活用することで、不正利用のリスクや自分の使いすぎを防止することが可能です。

例えば、1日の上限を5,000円にしておけば、もしカード情報が流出しても被害を最小限に抑えられます。

設定方法は、ほとんどの場合は銀行のアプリやインターネットバンキングから行えます。

- アプリやWebにログイン

- 「利用限度額設定」または「カード設定」メニューを開く

- 金額を入力して保存

自分のライフスタイルに合わせて上限を調整しておけば、安心して日常的に利用できます。

使用明細の確認

デビットカードの強みは、利用履歴がリアルタイムで反映されること。

支払いの直後にアプリを開けば、すぐにどこでいくら使ったか確認できます。

これは「家計簿を自動でつけてくれる」ような感覚で、お金の管理がとても楽になります。

また、不正利用の早期発見にもつながります。もし心当たりのない支払いを見つけた場合は、すぐに銀行へ連絡して利用停止や調査を依頼できます。

毎日チェックするのが理想ですが、最低でも週に一度は明細を確認する習慣を持っておくと安心です。

デビットカードを使う時に気をつけること

デビットカードは便利な反面、クレジットカードとは異なる制限や注意点があります。

事前に知っておくことで、トラブルを避けて安心して利用できます。

支払い回数は一括のみ

デビットカードは利用と同時に銀行口座からお金が引き落とされる仕�組みのため、分割払いやリボ払いといった後払い機能はありません。

そのため、例えば数万円以上の高額な買い物をしたいときは、口座にその金額があるかをしっかり確認しておく必要があります。

計画的にお金を使う習慣が身につく反面、「少しずつ支払いたい」というニーズには向いていない点を理解しておきましょう。

使えない店舗もある

VisaやJCBのマークがあるお店なら多くの場合使えますが、一部の業種ではデビットカードを受け付けていないケースがあります。

たとえば、ガソリンスタンドや高速道路の料金所、ホテルのデポジット(仮押さえ)決済、飛行機の機内販売などです。

これらの店舗は「利用金額が後から確定する」ことが多いため、即時引き落としのデビットカードでは対応できない場合があります。

出先で困らないよう、事前に利用予定の店舗がデビットカード対応かどうかを確認しておくと安心です。

キャッシングはできない

クレジットカードには「キャッシング」と呼ばれるお金を借りる機能がありますが、デビットカードにはその機能がありません。

デビットカードはあくまで自分の口座残高を利用するカードなので、引き出せるのは自分のお金だけです。

もし急に現金が必要になった場合は、銀行ATMから直接引き出すしかありません。

借り入れ機能がない分、使いすぎや借金のリスクを避けられる一方、「今すぐ現金が必要」という場面では不便に感じることもあるでしょう。

銀行口座から即時引き落とし

デビットカードの一番の特徴は、決済と同時に銀行口座からお金が引かれることです。

後払いではないので安心感がありますが、気をつけたいのは残高不足です。

うっかり口座残高が足りないと決済が通らず、レジで慌てることにもなりかねません。

特にサブスクや公共料金などの継続的な支払いを登録している場合、残高不足で自動的に支払いが止まってしまうケースもあるため、こまめに口座を確認する習慣をつけるのがおすすめです。

返金には時間がかかる場合もある

ネットショッピングで商品をキャンセルしたり、店舗で返金対応を受けたりした場合、返金が口座に戻るまで時間がかかることがあります。

すぐに戻るケースもあれば、数日〜数週間ほどかかることも珍しくありません。

これは加盟店や銀行側の処理に時間を要するためです。

「お金が戻ってこない」と焦る必要はなく、返金処理が反映されるまで待つことが大切です。

もし1か月以上経っても戻らない場合は、発行元の銀行に確認してみましょう。

デビットカードが使えない時の原因

「確かに残高があるはずなのに、なぜか支払いができない…」という経験をした人もいるかもしれません。

デビットカードが使えない時にはいくつかの原因が考えられます。ここでは代表的な4つを紹介します。

口座残高不足

最も多い原因が、銀行口座の残高不足です。

デビットカードは利用と同時に口座から引き落とされる仕組みなので、残高が足りないと決済ができません。

たとえ「あと数百円足りない」だけでも決済は通らないため、買い物の前には残高を確認しておく習慣をつけると安心です。

特にサブスクや定期的な支払いを登録している場合、気づかないうちに残高不足になりやすいので注意しましょう。

利用限度額が設定されている

デビットカードには、銀行やカード会社によって利用限度額が設定されている場合があります。

例えば「1日の利用限度額は5万円まで」といった制限です。

高額な買い物をした際にエラーが出るのは、この上限を超えている可能性があります。

限度額は銀行のアプリやネットバンキングで変更できるケースが多いので、事前に確認しておくとスムーズに利用できます。

カードの有効期限切れ

カードには必ず有効期限があり、期限を過ぎると利用できなくなります。

有効期限はカード表面に「月/年」で記載されているので、定期的に確認しておきましょう。

期限が近づくと新しいカードが送られてくる場合もありますが、銀行によっては更新手続きが必要なケースもあります。

有効期限切れは意外と見落としやすい原因なので注意が必要です。

不正利用による利用停止

万が一カード情報が流出してしまった場合、銀行側が安全のためにカードを一時的に利用停止することがあります。

突然�使えなくなったときは、不正利用検知システムが働いた可能性もあります。

この場合はすぐに銀行から通知や連絡が来ることが多いので、指示に従ってカードの再発行や確認手続きを行いましょう。

心当たりがないのに使えない場合も、まずは銀行に問い合わせるのが安心です。

デビットカードよりもプリペイドカードなら『バンドルカード』がおすすめ!

デビットカードは便利ですが、銀行口座が必要だったり、残高ギリギリまで使えてしまうため「気づいたら残高がゼロ…」なんてこともあります。

そんなときに役立つのが、事前にチャージした分だけ使えるプリペイドカードです。

なかでも「バンドルカード」は高校生から大人まで幅広く人気を集めています。

プリペイドカードとデビットカードの違いを比較|どっちがいい?おすすめカードも紹介!

バンドルカードとは

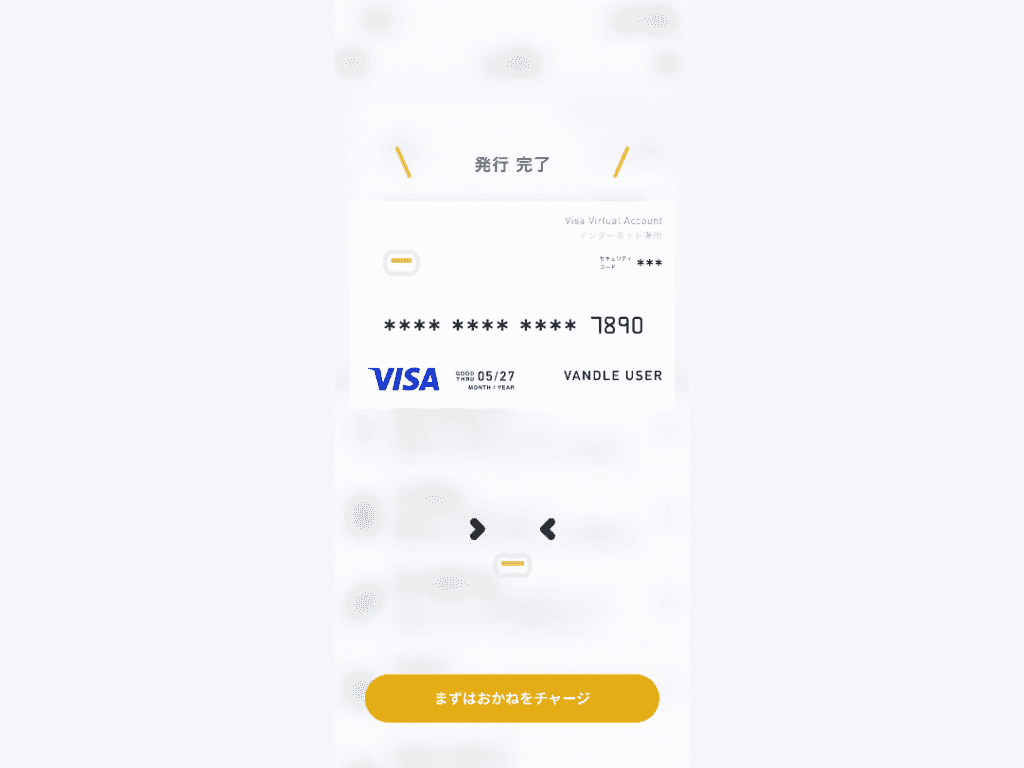

「バンドルカード」は、スマホから今すぐ発行できるVisaプリペイドカードです。

ネットショッピングやサブスクの支払い、実店舗でのタッチ決済まで、クレジットカードと同じように使えるのが大きな魅力です。

- 審査なし・年会費無料

- アプリをインストールしてすぐ発行可能

- コンビニ・ATM・d払い・後払い(ポチっとチャージ)など多彩なチャージ手段

- Visa加盟店で利用可能(ネット・実店舗どちらも)

カードは持ちたくないけど、クレカと同じように使える手段が欲しい人には、まさに理想的なサービスと言えます。

バンドルカードの始め方

バンドルカードはアプリをダウンロードするだけで、すぐに発行できます。

スマホアプリをダウンロードしたら、以下の情報を登録するだけ。

- ユーザーID

- パスワード

- 電話番号

- 性別

- 生年月日

登録が完了すると、ネットショッピングで利用できる「バーチャルカード」が発行されます。

クレジットカードのような審査は不要で、保護者の同意があれば高校生でも利用可能です。

リアルカード(物理カード)も申し込めば、コンビニやスーパーなど実店舗でも使えます。

- バーチャルカード:アプリ上で即時に発行でき、ネット決済にすぐ使える

- リアルカード:プラスチックカードとして発行し、スーパーやコンビニなどの実店舗での利用に便利

▷ バーチャルカードとは?特徴やおすすめのカードを紹介!

▷ バンドルカードの種類と特徴を解説!あなたに合った選び方も紹介

▷ おすすめのバーチャルカード5選!後払い可能で審査なしも!

バンドルカードのチャージ方法

バンドルカードはチャージ方法が豊富で、銀�行口座がなくても使えるのが大きな魅力です。

- ポチっとチャージ

- d払い

- セブン銀行ATM

- ローソン銀行ATM

- コンビニ(ファミリーマート・ミニストップ・セイコーマート・デイリーヤマザキ)

- クレジットカード(Visa・MasterCard・JCB・AMEX・Diners)

- ビットコイン(bitFlyer)

- ネット銀行

- 銀行ATM

- ギフトコード

チャージ方法は豊富です!

中でも特に便利なのが、バンドルカード独自の後払いチャージ機能「ポチっとチャージ」。

「ポチっとチャージ」は、手元にお金がなくても後払いでチャージできる機能です。

アプリから金額を選ぶだけで、すぐに残高に反映され、そのまま支払いに使えます。

「すぐに支払いをしたいけど、口座にお金がない…」という時に便利ですが、あくまで後払いなので必ず支払いが必要です。

利用金額や支払い期日はアプリ内で確認できるので、計画的に利用するのが安心です。

▷ 好みの方法でバンドルカードにお金をチャージ。コンビニからネット銀行まで

▷ ポチっとチャージとは?

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

バンドルカードとデビットカードの違い

バンドルカードとデビットカードの違いを以下にまと��めたので、参考にしてください。

| 項目 | バンドルカード(Visaプリペイド) | デビットカード |

|---|---|---|

| 発行 | アプリから即時発行可(バーチャル) | 銀行で発行 |

| 必要なもの | 銀行口座不要(現金チャージ可) | 銀行口座が必須 |

| 支払い方式 | 前払い(チャージ残高の範囲で利用) | 即時引き落とし(口座残高の範囲で利用) |

| 使える場所 | Visa加盟店(オンライン/実店舗) | 付帯ブランド(Visa/JCB等)の加盟店 |

| 実店舗でのタッチ決済 | Google Pay に登録して利用可 | カード自体でのタッチ決済やブランドの非接触規格に対応 |

| 支払い回数 | 一括のみ | 一括のみ(分割・リボは不可) |

| キャッシング | 不可 | 不可 |

| 利用上限 | チャージ残高が上限(アプリ側の利用制限あり) | 口座残高+カードの利用限度額の範囲 |

| チャージ/入金方法 | コンビニ・ATM・ネット銀行・ギフトコード・クレカ等/ポチっとチャージ※ | 口座入金(振込・ATM・給与振込など) |

| 発行スピード | バーチャルは即時、リアルカードは郵送 | 口座開設~カード到着まで日数がかかる |

「銀行口座を持ちたくない」「少額から安心してカードを使いたい」という人には、バンドルカードの方が手軽で始めやすい選択肢になります。

まとめ

デビットカードは、銀行口座から即時に引き落とされる仕組みで、使いすぎを防ぎながらキャッシュレス決済を始められる便利なカードです。

店舗・オンライン・海外でも幅広く利用できますが、分割払いができない・使えない店舗がある・残高不足に弱いといった特徴もあるため、注意が必要です。

一方で、銀行口座が不要でチャージした分だけ使えるバンドルカードのようなプリペイドカードなら、高校生やキャッシュレス初心者でもより気軽に安心して利用できます。

自分のライフスタイルに合わせて、「デビットカード」か「プリペイドカード」かを選び、賢く使い分けることが大切です。

バンドルカード、ぜひ使ってみてください😃

執筆者

ライター・編集者

Hikaru Watabe

金融・キャッシュレス・ライフスタイル・エンタメ・Webサービスなど、幅広いジャン�ルの記事を手がけるライター/編集者。これまでに累計500本以上のコンテンツを執筆し、解説記事、体験レビュー、比較記事、SEO記事など、多様な形式のライティングに対応。

人気記事

バンドルカードが使えるお店はどこ?見分け方についても解説!

バンドルカードが使えるお店はどこ?見分け方についても解説!バンドルカードは、Visa加盟店で使えるVisaプリペイドカードです。この記事では、バンドルカードを使えるお店について解説します。バンドルカードをお持ちの方も、検討中の方も必見です。

バンドルカードを Google Pay™ と連携すればVisaのタッチ決済が可能!

バンドルカードを Google Pay™ と連携すればVisaのタッチ決済が可能!本記事では、バンドルカードと Google Pay について解説します。バンドルカードとの Google Pay の連携方��法、Visaのタッチ決済をするまで解説します。

Amazonの支払い方法を完全解説!クレジットカード以外の決済手段も紹介

Amazonの支払い方法を完全解説!クレジットカード以外の決済手段も紹介Amazonで使える支払い方法をわかりやすく解説!クレジットカード、ギフト券、あと払い(ペイディ)など、初心者にも安心の全オプションを紹介します。

バンドルカードをPayPayに登録する方法|登録方法と注意点をわかりやすく解説

バンドルカードをPayPayに登録する方法|登録方法と注意点をわかりやすく解説バンドルカードはPayPayに登録できるのかを徹底解説!また、PayPayが使えるお店や支払い方法も紹介します。

コンビニやスーパーで商品をどうやって買うの?

コンビニやスーパーで商品をどうやって買うの?コンビニやスーパーなどのリアルのお店でバンドルカードを使って商品を購入する方法をご説明します。

ご質問等がございましたらお気軽にお問い合わせください。

営業時間:平日9:30 〜 17:00

電話窓口受付終了のお知らせ

バンドルカードサポートデスクは電話でのお問い合わせ受付を終了させていただきます。

受付を終了する電話番号:050-5578-8117

詳しくはこちら