プリペイドカードとデビットカードの違いを比較|どっちがいい?おすすめカードも紹介!

「プリペイドカードとデビットカードは何が違う?」

「プリペイドカードとデビットカードはどちらが良い?」

キャッシュレス決済が普及する中、クレジットカードを持たずに支払いをする方法として、プリペイドカードやデビットカードを使う人が増えています。

しかし、どちらも現金チャージや口座引き落としで使えるため、違いがわかりにくいと感じる人も多いのではないでしょうか。

本記事では、プリペイドカードとデビットカードの仕組みや特徴、メリット・デメリットを比較し、「どっちがいいの?」という疑問を解決します。

また、プリペイドカードとデビットカードを探している方におすすめのカードも紹介。本記事を最後まで読めば、自分にぴったりのキャッシュレス決済手段が見つかるはずです!

【この記事でわかること】

- プリペイドカードとデビットカードの基本��的な違い

- プリペイドカードとデビットカードのメリット・デメリット

- どのようなシーンでどちらを選ぶべきか

- バンドルカードがクレジットカードなしでも便利な理由

- プリペイドカードとクレジットカードに関するよくある疑問

目次

プリペイドカードとデビットカードの基本的な違い

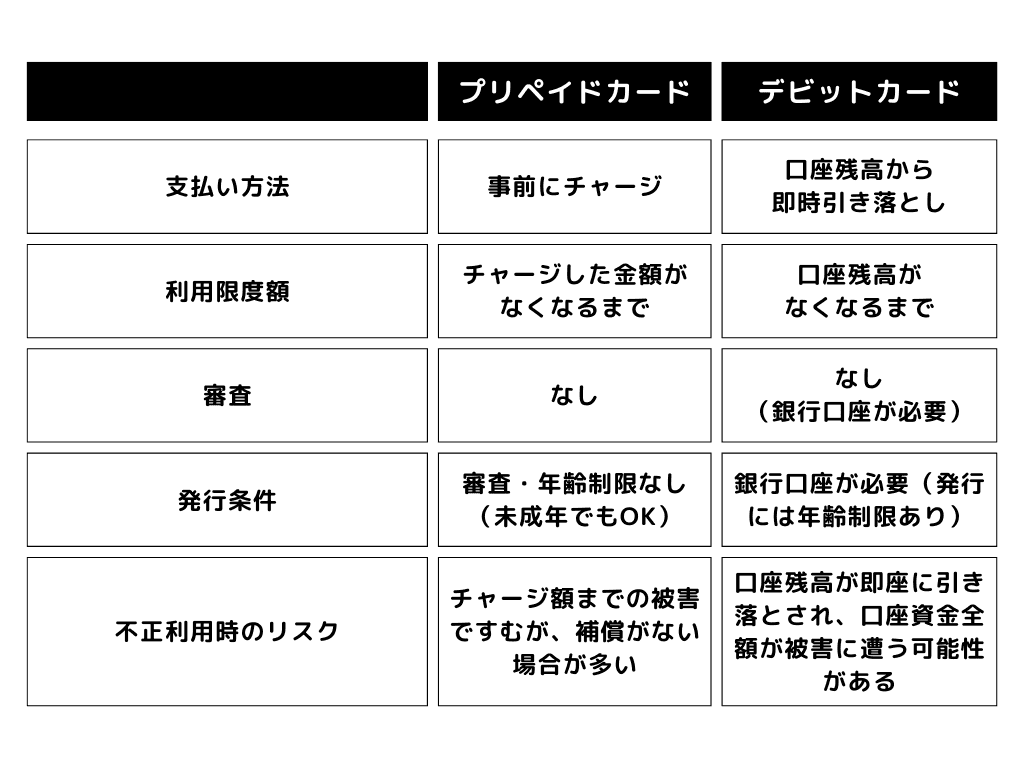

プリペイドカードとデビットカードは、どちらも現金を持たずにキャッシュレス決済ができる便利なカードですが、仕組みが違います。

プリペイドカードは事前にチャージした分だけ利用できるのに対し、デビットカードは銀行口座の残高から即時引き落としされます。また、審査の有無や利用できるシーンにも違いがあるため、用途に合わせて選ぶことが重要です。

プリペイドカードとは?

プリペイドカードとは、事前にチャージした金額の範囲内で支払いができるカードです。

クレジットカードやデビットカードとは異なり、銀行口座と紐づいておらず、チャージ額がなくなると利用できません。

プリペイドカードは、審査不要で簡単に発行できる点が大きな特徴。特に、クレジットカードを持てない未成年や学生、使いすぎを防ぎたい人におすすめです。

また、オンラインショッピングやサブスクリプションサービスでの支払いにも利用できるため、クレジットカードの代わりになるプリペイドカードとして人気があります。

デビットカードとは?

デビットカードとは、銀行口座に紐づいた即時決済型のカードです。利用時に口座残高の範囲内で支払いができ、決済と同時�に口座から引き落としされるため、後払いのクレジットカードとは異なり、使いすぎを防げます。

多くのデビットカードはVisaやJCB、Mastercardなどの国際ブランドが付いており、クレジットカードと同じように実店舗やオンライン決済、海外利用が可能です。

そのため、クレジットカードの代わりとして使いたいが、口座残高の範囲内で管理したい人に向いています。

また、一部のデビットカードにはポイント還元や特典が付帯しており、利用金額に応じてポイントが貯まるものもあります。例えば、楽天銀行デビットカードは利用するごとに楽天ポイントが貯まるため、楽天市場を利用する人に人気です。

プリペイドカードとデビットカードの違いを比較

プリペイドカードとデビットカードのそれぞれの仕組みを理解したところで、以下の表で違いを比較してみましょう。

プリペイドカードとデビットカードは、どちらもキャッシュレス決済を便利にする手段ですが、仕組みや使い方に大きな違いがあります。

プリペイドカードは事前にチャージした金額内で利用でき、審査不要で発行が簡単な点が特徴です。一方、デビットカードは銀行口座と直結し、支払い時に即時引き落としされるため、現金感覚で管理できるのが強みです。

それぞれの特徴を理解し、用途やライフスタイルに合ったカードを選ぶことが重要です。どちらが優れているかではなく、自分に最適�なカードを見極めましょう。

用途やライフスタイルに合わせて選びましょう!

プリペイドカードとデビットカードはどっちがいい?選び方のポイント

プリペイドカードとデビットカードは、それぞれの特性に応じて向いている利用シーンが異なります。

ここでは、用途別にどちらのカードがおすすめなのかを比較していきます。

ネットショッピングやサブスクで使いたい場合はプリペイドカード

ネットショッピングや動画配信サービス(Netflix、Amazonプライムなど)の支払いでは、クレジットカードの代わりになるプリペイドカードが便利です。

- 未成年でも発行可能で、クレジットカードがなくてもオンライン決済ができる

- 事前チャージ型なので、使いすぎを防ぎながら安心して利用可能

- VisaやMastercardブランド付きなら、ほぼすべてのオンライン決済に対応

クレジットカードが不要で、未成年でも発行できる点が大きなメリット。また、使いすぎを防げるため、計画的な支払い管理が可できます。

ただし、一部のサブスクや決済サービスではプリペイドカードが利用できない場合があるため、事前に利用可否を調べておきましょう。

また、利用金額分のチャージがされていないと決済ができないので、支払い前に残高が十分にあるかは確認しましょう。

日常の買い物やATM引き出しをしたい場合はデビットカード

普段の買い物やコンビニ・スーパーなどでの支払いには、銀行口座から即時引き落としされるデビットカードが向いています。

- 口座残高内で支払いができるため、使いすぎの心配がない

- 銀行ATMから現金を引き出せる機能がある(対応カードのみ)

- プリペイドカードよりも幅広い店舗で利用可能

デビットカードは、店舗での決済にも幅広く対応しているため、現金代わりに使えます。

また、プリペイドカードはATMから現金を引き出せないため、現金が必要な場面には向きません。

日常的に使う場合は、デビットカードの方が便利ですが、口座から即時引き落とされるため、資金管理が大切です。

海外で利用したい場合はデビットカード

海外でのショッピングやATMでの現地通貨引き出しには、デビットカードの方が便利です。

- 海外対応のプリペイドカードもあるが、デビットカードの方が利用範囲が広い

- 為替レートがリアルタイムで適用されるため、両替の手間が省ける

- ATMから現地通貨を引き出せる(一部のカードのみ)

海外での買い物やATMからの現地通貨引き出しを考えると、デビットカードの方が実用的です。

プリペイドカードにも海外対応のものはありますが、利用できる国や加盟店が限られる場合があるため、汎用性の高いデビットカードの方が安心です。

また、デビットカードは為替レートがリアルタイムで適用され、両替の手間を省けるのもメリット。ただし、カードによっては為替手数料がかかるので、手数料や対応ブランドを事前に確認しておきましょう。

未成年・学生が使う場合はプリペイドカード

デビットカードは、銀行口座が必要だったり、発行に年齢制限があったりするため、未成年や学生にはプリペイドカードの方がおすすめです。

- 銀行口座なしで発行できる

- アプリで簡単に管理できるため、お小遣いやバイト代の管理にも便利

- 未成年でもオンライン決済や実店舗での支払いに使える

未成年や学生がキャッシュレス決済を利用するなら、プリペイドカードが最適です。銀行口座が不要で、審査もなく発行できるため、手軽に利用を始められます。

また、親の管理下でチャージできるカードもあり、お小遣いやバイト代の管理にも活用できます。

一方、デビットカードは銀行口座が必要なため、未成年の発行には制限がある場合が多いです。特に13歳未満はほとんどのデビットカードが利用不可なため、若年層にはプリペイドカードの方が適しています。

おすすめのプリペイドカードは『バンドルカード』!

ここまで、プリペイドカードとデビットカードの違いや用途別の選び方を紹介しました。その中でも、手軽に発行できて使いやすいプリペイドカードとしておすすめなのが『バンドルカード』です!

バンドルカードは、審査なしでアプリから作れるVisaプリペイドカード。

ネットショッピングやサブスクの支払いにも対応しており、クレジットカードを持たない人で��も安心して利用できます。

バンドルカードの始め方

バンドルカードの始め方はとても簡単!

アプリをインストールして、

- ユーザーID

- パスワード

- 電話番号

- 性別

- 生年月日

を登録すれば、インターネット決済で利用できるバーチャルカードが即時無料で発行されます。

あとは、豊富な選択肢の中からお好きな方法でバンドルカードにお金をチャージすればお支払前の準備完了です。

コンビニやネット銀行からのチャージの場合、手数料かからず使えます!

バンドルカードの機能「ポチっとチャージ」を使えば後払いが可能!

プリペイドカードは原則、前払い式なのでクレジットカードのように後払いはできません。

しかし、バンドルカードはプリペイドカードでありながら後払いも可能なんです!

後払い機能であるポチっとチャージを使えば、今手元にお金がなくてもお金をチャージできます。

ポチっとチャージを簡単に解説すると、バンドルカードのチャージ方法の一つで、チャージした金額は翌月末までにコンビニ、ネット銀行、銀行ATM(ペイジー)のいずれかで支払う仕組みです。

「お金がなくてチャージできない...」

「口座の残高からはチャージしたくない...」

こんな方に便利なサービスです。

関連記事

▷ プリペイドカードの使い方とは?クレジットカードとの違いも解説!

▷ カード使いすぎる人必見!プリペイドカードの特徴とメリット・デメリット

プリペイドカードとデビットカードを利用する上での注意点

プリペイドカードとデビットカードは便利なキャッシュレス決済手段ですが、

安全かつスムーズに利用するためには、いくつかの注意点を押さえる必要があります。

不正利用への対策を徹底する

プリペイドカードもデビットカードも、クレジットカードと同じように不正利用のリスクがあります。

プリペイドカードは、チャージしなければ、被害を最小限に抑えられます。しかし、不正利用時の補償がない場合が多いため、カード情報の管理が大切です。

また、デビットカードの場合は、不正利用されると口座残高全てが被害に遭う可能性もあります。銀行の不正利用補償の有無を確認しておきましょう。

カードの有効期限や更新手続きを忘れない

プリペイドカードやデビットカードには、クレジットカードと同様に有効期限があります。

期限が切れると当然使えなくなります。

期限が近づいたら、事前に更新手続きを行いましょう。

限度額がある

プリペイドカードは事前チャージが必要なため、残高不足で決済できないとい��うトラブルが発生しやすいです。

また、プリペイドカードは1回のチャージ上限や月間利用限度額が設定されていることも。

デビットカードも1回の支払いに使える限度額が設定されていることもあります。

どちらのカードを使う場合にも、限度額については確認しておきましょう。

プリペイドカード・デビットカードについてよくある質問

最後に、プリペイドカードやクレジットカードについてよくある質問をまとめたので、ぜひ参考にしてください。

プリペイドカードとデビットカードはどちらがより安全ですか?

どちらのカードが安全かとは一概に言えませんが、もしもの際のリスクの大きさが異なります。

プリペイドカードは、チャージした金額までしか利用されないため、万が一不正利用されても被害が限定的です。

デビットカードは銀行口座と直結しているため、不正利用されると口座残高全てが引き落とされるリスクがあります。

プリペイドカードやデビットカードはクレジットカードの代わりになる?

多くの場面でクレジットカードの代わりになります。

しかし、すべての支払いに対応できるわけではなく、一部の決済には使えない場合があります。

バンドルカードはデビットカード?

バンドルカードはデビットカードではありません。

バンドルカードは事前チャージが必要な、Visaプリペイドカードです。

プ�リペイドカードとデビットカードはどこで発行できる?

どちらもオンラインや銀行・コンビニなどで発行できます。

プリペイドカードは、スマホアプリ から簡単に発行できるものが多く、コンビニで購入できるタイプ(Vプリカなど)もあります。

デビットカードは、銀行口座を開設する際に申し込むのが一般的で、ほとんどの銀行で発行可能です。

まとめ

プリペイドカードとデビットカードは、どちらもクレジットカードの代わりとして利用できる便利な決済手段ですが、支払い方式や利用条件が異なります。

プリペイドカードは事前チャージ型で、審査不要・年齢制限がゆるめのため、未成年やクレカを持てない人に最適です。

一方、デビットカードは銀行口座と連携し、即時引き落としされる仕組みで、日常の買い物や海外利用にも向いています。

利用時には、不正利用や限度額に注意が必要です。用途に合わせて適切なカードを選び、安全に活用しましょう。

手軽に発行できるプリペイドカードを探しているなら、本記事で紹介した『バンドルカード』を使ってみてください!

バンドルカード、ぜひ使ってみてください😃

執筆者

ライター・編集者

Hikaru Watabe

金融・キャッシュレス・ライフスタイル・エンタメ・Webサービスなど、幅広いジ��ャンルの記事を手がけるライター/編集者。これまでに累計500本以上のコンテンツを執筆し、解説記事、体験レビュー、比較記事、SEO記事など、多様な形式のライティングに対応。

人気記事

バンドルカードが使えるお店はどこ?見分け方についても解説!

バンドルカードが使えるお店はどこ?見分け方についても解説!バンドルカードは、Visa加盟店で使えるVisaプリペイドカードです。この記事では、バンドルカードを使えるお店について解説します。バンドルカードをお持ちの方も、検討中の方も必見です。

バンドルカードを Google Pay™ と連携すればVisaのタッチ決済が可能!

バンドルカードを Google Pay™ と連携すればVisaのタッチ決済が可能!本記事では、バンドルカードと Google Pay について解説します。バンドルカードとの Google Pay の連��携方法、Visaのタッチ決済をするまで解説します。

Amazonの支払い方法を完全解説!クレジットカード以外の決済手段も紹介

Amazonの支払い方法を完全解説!クレジットカード以外の決済手段も紹介Amazonで使える支払い方法をわかりやすく解説!クレジットカード、ギフト券、あと払い(ペイディ)など、初心者にも安心の全オプションを紹介します。

バンドルカードをPayPayに登録する方法|登録方法と注意点をわかりやすく解説

バンドルカードをPayPayに登録する方法|登録方法と注意点をわかりやすく解説バンドルカードはPayPayに登録できるのかを徹底解説!また、PayPayが使えるお店や支払い方法も紹介します。

コンビニやスーパーで商品をどうやって買うの?

コンビニやスーパーで商品をどうやって買うの?コンビニやスーパーなどのリアルのお店でバンドルカードを使って商品を購入する方法をご説明します。

ご質問等がございましたらお気軽にお問い合わせください。

営業時間:平日9:30 〜 17:00

電話窓口受付終了のお知らせ

バンドルカードサポートデスクは電話でのお問い合わせ受付を終了させていただきます。

受付を終了する電話番号:050-5578-8117

詳しくはこちら