今話題のフィンテック(FinTech)とは?

みなさんは「フィンテック(FinTech)」という言葉を耳にしたことがあるでしょうか?

日常の中にだんだんと使われ始め、最近は消費税におけるキャッシュレスの話題を話すにおいて「フィンテック(FinTech)」という言葉は不可欠な単語の一つです。

しかし、「フィンテック(FinTech)」という単語がなんなのかということを理解していなければ意味がありません。 どんな意味で、私たちの日常において使われているのか見ていきましょう。

目次

- フィンテック(FinTech)とは?

- フィンテック(FinTech)にはどのようなものがあるのか?

- バンドルカードもフィンテック(FinTech)の一つ

- 1分で作れて、3分でお買い物!「バンドルカード」とは?

- 誰でもつくれる・すぐつくれる・すぐ使える

- すぐ履歴が確認できる

- アプリからかんたん後払い「ポチっとチャージ」

- 日本初!表面に番号がないカード

- まとめ

フィンテック(FinTech)とは?

日本で唯一お札(紙幣)を発行している日本銀行では、以下のように定義しています。

FinTech(フィンテック)とは、金融(Finance)と技術(Technology)を組み合わせた造語で、金融サービスと情報技術を結びつけたさまざまな革新的な動きを指します。身近な例では、スマートフォンなどを使った送金もその一つです。

米国では、FinTechという言葉は、2000年代前半から使われていました。その後、リーマンショックや金融危機を経て、インターネットやスマートフォン、AI(Artificial Intelligence、人工知能)などを活用したサービスを提供する新しい金融ベンチャーが次々と登場しました。

例えば、資金の貸し手と借り手を直接つないだり、Eコマースと結びついた決済サービスを提供する企業があるほか、ベンチャー企業が決済などの金融サービスに参入する動きも増えています。

要は、FinTech = Finance(金融)× Technology(技術)。 金融においてどんどんテクノロジーの力を使っていこうという流れの中で、その動き自体やその動きに乗ったサービスを表す言葉です。

日本銀行によると2000年代前半からこの言葉は使われ始めていたようですが、この言葉が使われ始めた当初は、エンドユーザーである私たち消費者や、金融取引機関などに向けたスタートアップサービスのことを「FinTech(フィンテック)」と呼んでいました。

しかし、時間の流れと共にbitcoinなどの仮想通貨のような、金融におけるイノベーション的なテクノロジーまで含めて「FinTech(フィンテック)」と呼ぶようになっています。 どんどん定義が広くなっていってるんですね。

また、フィンテックの役割は大きく2つに分けられます。

新しいデジタルビジネスモデルの創出

- フィンテックの利用により、新しい商品やサービス、エコシステムを作ること。(例:仮想通貨など)

コスト削減

- フィンテックの利用により、口座開設や、顧客サービス、ビジネスプロセスなどの摩擦を削減すること。(例:AIによる資産運用など)

フィンテック(FinTech)にはどのようなものがあるのか?

上記のように、フィンテックの幅は広がり、ビジネスモデルも増え続けています。

出典:@8maki

これは、日本のフィンテックの一部サービスをまとめたカオスマップです。 多すぎて把握できませんよね(笑)

それだけ多くの企業がフィンテックに力を注いでいます。

だからこそ、みなさんもどこの分野のどの情報を手に入れるべきなのかしっかり考える必要があるでしょう。

「フィンテック」という大枠だけでなく、もっと詳細にどんなビジネスについて知りたいのか、それぞで何が起こっているのか調べてみてはいかがでしょうか?

バンドルカードもフィンテック(FinTech)の一つ

また、調べるだけでなくサービスを実際に使用してみることも大切です。上のマップからもわかりますが、実際問題消費者として生きる上では私たちの生活に密接に関わってくるサービスは限られてきます。

密接にかかわってくるサービスの一つに「決済」がありますが、そのサービスの一つに「バンドルカード」があります。

テクノロジーを通じて、私達の日常を便利にしていくフィンテックのこれからにも期待しつつ、いろいろなサービスにどんどん触れていきましょう!

1分で作れて、3分でお買い物!「バンドルカード」とは?

バンドルカードは、誰でも作れる Visaプリペイドカードです。

クレジットカードと同じように、Visa加盟店で使うことができます。

このバンドルカードには、

- 誰でもつくれる・すぐつくれる・すぐ使える

- すぐ履歴が確認できる

- アプリからかんたん後払い「ポチっとチャージ」

- 日本初!表面に番号がないカード

など、従来のカードには無いような特徴がたくさんあります!

誰でもつくれる・すぐつくれる・すぐ使える

![]()

![]()

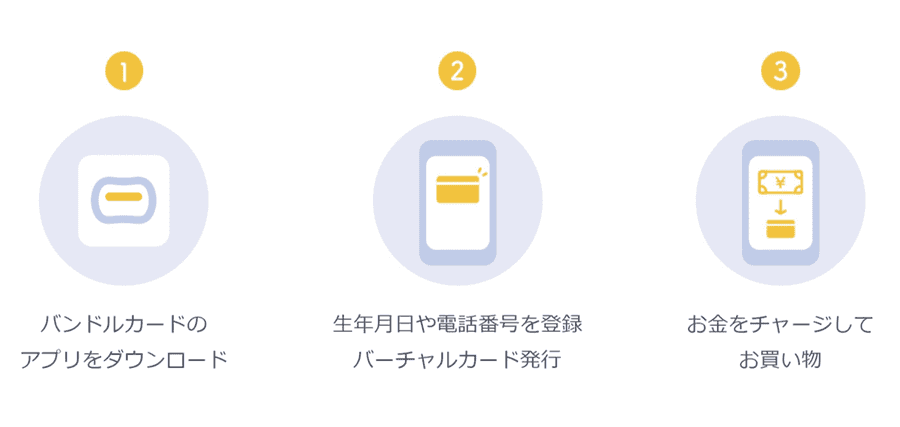

発行からお買い物までは、

- バンドルカードのアプリをダウンロード

- 生年月日や電話番号を登録 バーチャルカード発行

- お金をチャージしてお買い物

の3ステップで、最短1分で発行することができます。

チャージは、コンビニやセブン銀行ATM、ドコモ払い、クレジットカードなど、多彩な手段から可能です。

また、バンドルカードには年齢制限がなく、発行に当たって審査も無いため、誰でもつくることができます。

発行されたVisaカードは、Amazonやメルカリなどですぐに使うことができます。

すぐ履歴が確認できる

バンドルカードは、チャージや支払いをしたらアプリにすぐに通知が届きます。

また、チャージや支払いの履歴は明細からいつでも確認することができます。

アプリから支払いの履歴をかんたんに見れるので、いくら使ったかがわかりやすく、使いすぎを防ぐこともできます。

アプリからかんたん後払い「ポチっとチャージ」

ポチっとチャージなら、アプリで金額を入れてポチっとするだけで即座にチャージすることができます。

チャージ分のお支払いは翌月末までの好きなタイミングでOKです。

ポチっとチャージなら、今お金が無くても欲しいものを買うことができます。

詳しくはこちらをご覧ください。

» バンドルカードのチャージ方法 ポチっとチャージ編 | Hello Vandle[ハローバンドル]

日本初!表面に番号がないカード

バンドルカードでは、ネット決済のみで使える「バーチャルカード」だけでなく、コンビニや飲食店などで使うことができる「リアルカード」を発行することができます。

「リアルカード」には、これまで表側に印字していたカード番号や有効期限を裏側にまとめ、すっきりとさせたデザインのカードを選ぶことができます。

表側にカード番号を印字しないデザインは、Visaブランドとしては日本初です。

色は合計5色から選ぶことができます。

まとめ

この記事では、FinTechについてと、FinTechの一例としてバンドルカードを紹介しました。

この機会にぜひ、バンドルカードを検討していただけると嬉しいです。

バンドルカード、ぜひ使ってみてください😃

Yoh Kudo

作成:2018年10月30日

更新:2019年10月15日

人気記事

![【2024年版】Amazon(アマゾン)の支払い方法10個を比較します!学生・未成年の方必見です]() 【2024年版】Amazon(アマゾン)の支払い方法10個を比較します!学生・未成年の方必見です

【2024年版】Amazon(アマゾン)の支払い方法10個を比較します!学生・未成年の方必見です今回はAmazon(アマゾン)の全支払い方法を比較&解説し、クレジットカードを持っていない方におすすめの支払い方法をご紹介します!

![App StoreやiTunes Storeでアプリや音楽をどうやって買うの?]() App StoreやiTunes Storeでアプリや音楽をどうやって買うの?

App StoreやiTunes Storeでアプリや音楽をどうやって買うの?App StoreやiTunes Storeにバンドルカードを登録してアプリや音楽を購入する方法をご説明します。

![Netflix(ネットフリックス)の支払い方法まとめ!クレジットカード無しでもOK!]() Netflix(ネットフリックス)の支払い方法まとめ!クレジットカード無しでもOK!

Netflix(ネットフリックス)の支払い方法まとめ!クレジットカード無しでもOK!Netflix(ネットフリックス)の支払い方法はクレジットカード、デビットカード、プリペイドカード、PayPal、PayPay、ギフトコード、パートナー経由のお支払いになります。クレジットカードを持ちたない方はバンドルカードでのお支払いも可能です。

![【2024最新】ニンテンドースイッチオンラインで支払う方法!プリペイドカードでOK!]() 【2024最新】ニンテンドースイッチオンラインで支払う方法!プリペイドカードでOK!

【2024最新】ニンテンドースイッチオンラインで支払う方法!プリペイドカードでOK!ニンテンドースイッチオンライン(Nintendo Switch Online)というサービスを知っていますか?ニンテンドースイッチオンラインなら、スイッチがより楽しくなります。この記事では、ニンテンドースイッチの支払い方法について解説します。

![【Nintendo Switch】スイカゲームの購入方法を解説!支払いに使えるおすすめのカードも紹介!]() 【Nintendo Switch】スイカゲームの購入方法を解説!支払いに使えるおすすめのカードも紹介!

【Nintendo Switch】スイカゲームの購入方法を解説!支払いに使えるおすすめのカードも紹介!Nintendo Switchから発売された、単純なゲーム性と中毒性が魅力の「スイカゲーム」。本記事では、スイカゲームの購入方法を解説します。合わせて、スイカゲームの購入に使えるおすすめのカードも紹介します。

ご質問等がございましたらお気軽にお問い合わせください。

営業時間:平日9:30 〜 17:00

電話窓口受付終了のお知らせ

バンドルカードサポートデスクは電話でのお問い合わせ受付を終了させていただきます。

受付を終了する電話番号:050-5578-8117

詳しくはこちら